3月伊始,2月新能源汽车销量成绩单陆续出炉。受“史上最长春节假期”与新能源购置税新政切换的双重影响,车市整体遇冷成为主旋律。

新势力无一家突破3万辆,头部门槛下移至2万辆,就连新能源行业的领头羊比亚迪也罕见跌破20万辆大关。在普遍下滑的行业态势中,车企间的分化也变得愈发明显。

2月的新势力赛道变成了淘汰赛。以往3W+的头部门槛彻底下移,2万辆成为衡量头部地位的新分水岭。

零跑汽车以28067辆的交付量重夺月度销冠,尽管环比下滑12.45%,但在15万级主流价格带的用户粘性支撑下,依然稳住了领先位置。

紧随其后的理想汽车交付26421辆,环比仅微跌4.51%,展现出较强的抗跌性。不过,同比增幅只有0.6%,也从侧面暴露了增长乏力的问题,之前在增程市场一骑绝尘,如今只能依靠纯电i6成为销量稳定的核心支柱。

虽然2月份车市整体遇冷,但仍有少数品牌交出了惊喜答卷。吉利旗下的极氪品牌堪称2月“最大黑马”,交付量达到23867辆,实现同比70%、环比0.06%的双增长,高客单价的极氪9X持续领跑50万级大型SUV市场,累计交付已超3万辆。

蔚来和小米则处于新势力的中游。蔚来交付20797台,57.6%的同比增长看似亮眼,但实则基于去年低基数,环比仍下滑23.5%,全新ES8连续3个月销量破万成为唯一亮点。

小米汽车交付量超2万台,环比下滑近49%,核心原因是初代SU7停产、新一代车型要到4月份才发布,现阶段全靠YU7这一款车型支撑销量,产品切换期的阵痛明显。

真正掉队的是问界和小鹏。1月份还以4万辆夺冠的问界,2月份虽然没有明确公布具体数据,但根据推测交付约1.8万辆,与1月形成强烈反差。

小鹏交付15256台,同比降幅高达49.9%,是主流新势力中唯一停留在1.5万辆台阶的品牌。更严峻的是,小鹏今年前两个月累计销量不足4万辆,要完成55万辆的年度目标,后续月均销量需要突破5.1万辆,面临的压力不言而喻。

传统巨头方面,比亚迪的表现堪称“意外”。19.02万辆的月销量不仅同比下滑41.09%,更是近年来首次跌破20万辆,国内销量仅8.96万辆,创下近年来新低。主要原因在于新能源购置税从全免改为减半征收的政策调整,对其入门级市场冲击明显。

相比之下,吉利新能源表现稳健,2月份销量11.75万辆,同比增长19.36%。旗下吉利银河交付73125辆,虽有环比下滑,但在无大规模新产品的情况下稳住了基本盘,混动车型同比增长89%,成为其销量的重要支撑。

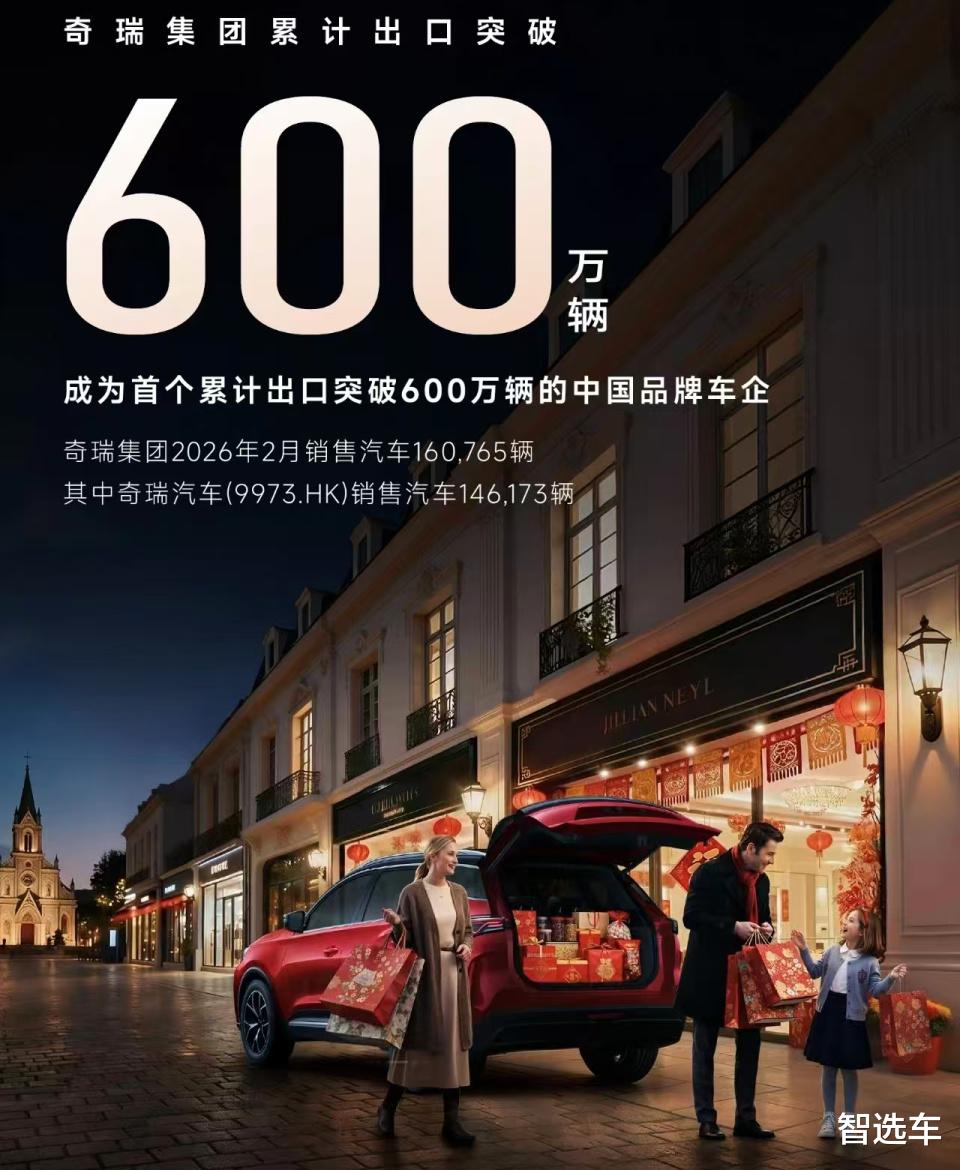

在国内市场竞争日益激烈的当下,海外市场成为多家车企的“避风港”。以奇瑞集团为例,2月出口12.49万辆,同比增长41.5%,连续10个月出口量超10万辆,成为首家累计出口量超600万辆的中国车企。

众所周知,出口一直是奇瑞集团的优势所在,从2025年6月累计出口量超500万辆,到今年2月累计出口量超600万辆,仅用时8个月。

此外,2月份吉利汽车出口销量60879辆,同比增长138%;比亚迪海外销售也达到10万辆,同比增长41.4%。海外市场正从“附加题”变成“必答题”,高质量出海成为车企共识。

2月车市的集体遇冷,并非单纯的市场需求萎缩,而是多重客观因素的叠加。

首先是春节假期的影响,2月有效工作日仅16天左右,76.8%的经销商反馈销量未达预期,生产和交付周期被严重压缩。

其次,1月新能源购置税政策切换提前透支了部分消费需求,导致2月初新能源渗透率一度回落至36.4%。

面对困境,车企和政策层面都在积极应对。地方层面,超5个省份出台汽车以旧换新细则,全国各省份均已明确2026年汽车“国补”配套政策;

车企则推出更隐蔽多元的促销方式,7年低息金融政策普及,蔚来、零跑等品牌还叠加了购置税补贴、选装基金等权益。

随着3月到来,车市有望迎来回暖。零跑A10、问界M6、广汽昊铂A800等新车将密集上市,政策端的补贴细则也变得更加明晰,车企正通过“产品+政策”双轮驱动备战行情。

对于小鹏而言,第二代VLA智驾系统的推送和2026款X9纯电版的上市,将是扭转颓势的关键;小米则寄希望于新一代SU7在4月上市,结束产品切换期的波动;比亚迪也在酝酿高端车型大汉、大唐,试图在30万元级市场寻求突破。

2月的销量成绩单,更像是一次行业“压力测试”。淡季中的表现,既暴露了企业在产品周期、抗风险能力上的短板,也让头部格局的变数愈发清晰。

随着新车密集上市和政策效应释放,3月能否有新势力车企重新站上3万辆大关,行业淘汰赛是否会进一步加剧,将成为接下来的核心看点。

对于消费者而言,淡季过后的政策红利与众多新车推出,或许正是入手的好时机。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 203304862@qq.com

本文链接:https://www.jinnalai.com/car/812905.html