近期,一份尚未证实的内部联络单,撕开了汽车流通领域最残酷的伤口。

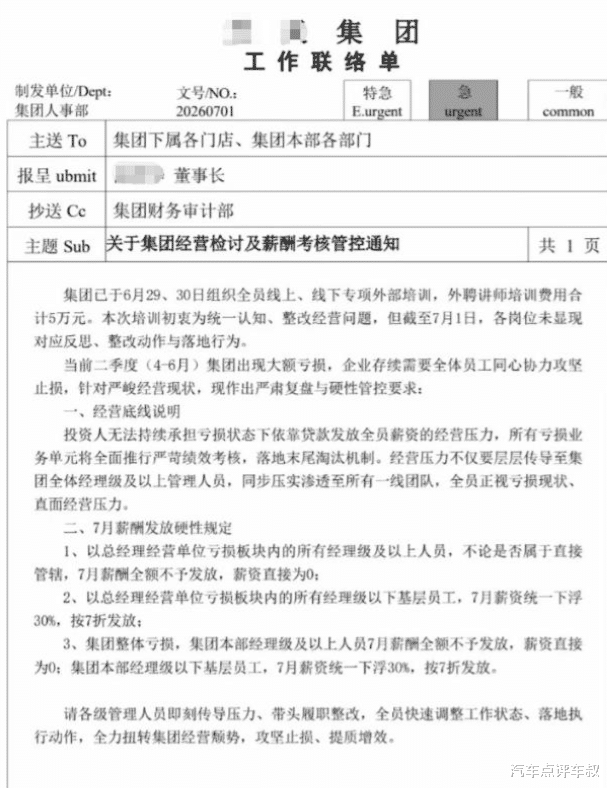

据汽车博主“孙少军”披露,某全国百强汽车经销商集团人事部7月1日下发紧急通知,其中提到因二季度出现大额亏损,亏损业务板块经理级及以上人员当月薪资全部归零,基层员工工资按七折发放。通知中更是直言,“投资人已无法持续承担依靠贷款发放全员薪资的经营压力”,并将推行严苛绩效考核与末尾淘汰。

尽管文件真实性未获官方证实,但这并不是一家企业的偶发感冒,而是整个渠道模式在时代变轨中的剧烈震荡。

众所周知,传统4S店模式的商业逻辑,是建立在进销差价加厂商返利的双轮驱动之上的。这一模型在车价稳定甚至上行的时代,曾经是令人艳羡的赚钱机器,手握车源就掌握定价权,展厅客流天然充沛,售后维修更是黏性极高的现金牛。

然而,当行业进入产能过剩叠加价格战的深水区,这套逻辑便瞬间逆转。批发价与零售价倒挂成为常态,经销商越卖越亏,库存越高资金成本越重,新车销售从利润引擎退化为失血黑洞。

某行业大拿的分析直指要害:在车价快速下行期,经销商进销价格倒挂,新车销售亏损无法由厂商返利及其他业务利润覆盖,高额库存同时侵占营运资金,进一步推高融资成本和流动性风险。来自中国汽车流通协会的监测数据提供了更直观的注脚。2026年6月,汽车经销商库存预警指数高达57.2%,持续运行在荣枯线之上,超七成门店未能完成上半年销量目标,其中近四成门店完成率不足70%。当销量规模无法冲抵单车亏损,高库存就无法通过薄利多销出清,反而成为不断计息的资产包袱,这正是代理制4S模式在价格战环境下最致命的死结。

如果说价格战是从内部摧毁新车毛利,那么新能源直营体系的崛起,则从外部完成了对传统4S流量池的虹吸。

直营或佣金代理模式下,厂商统一定价、直接触达用户,渠道端不再背负库存,也不承担终端降价风险,其门店角色从卖车的库存商转变为交付和服务商。这种轻资产、高周转、价格透明的业态,天然贴合当下消费者对透明消费和便捷体验的需求。在北京等一线城市,大量购车需求已习惯涌向商圈内的新能源直营展厅,传统4S店展厅客流连年萎缩,销售人员从不愁卖车沦为求人看车。经销商的销售顾问月收入从曾经的轻松过万,普遍滑落至三五千元,百强经销商集团五年间员工总量减少了近11万人。这不是局部的人力优化,而是整个交易链路客户触点被系统性截断后的产业链萎缩。

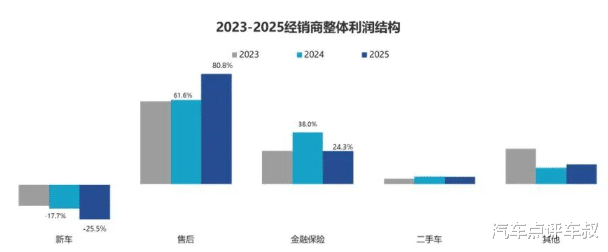

更要命的是,新能源直营还在解构4S模式最坚实的售后堡垒。传统代理制的利润底盘高度依赖售后维修保养,而据流通协会调查显示,2025年经销商售后毛利贡献已达80.8%,而新车毛利贡献为-25.5%。经销商之所以咬牙接受新车亏损,很大程度上是在为售后基盘购买保有量客户,然而,电动化车型的保养项目大幅减少,核心三电系统多由厂家直控,事故维修则被保险体系与授权钣喷中心分流。伴随新能源渗透率持续攀升,传统4S赖以续命的售后基盘正遭遇不可逆的稀释。当亏钱卖新车再也换不来足量的售后回流,整个盈利公式便土崩瓦解。

于是,我们看到的百强车商降薪、零薪甚至裁员,实质上是一场被迫的资产负债表自救。在现金流优先的生存法则下,资产瘦身、压缩人工成本、关闭亏损门店成为本能反应。

但这种止血终究只是权宜之计,它并没有改变代理制4S模式下的根本性结构。我们目前看到的新车价格倒挂,库存承压巨大,资金占用高企,房租、人工、运营成本居高不下,正是这一模式深度内卷的具象化表达。

当然,转型的路径并非没有。短期来看,经销商需要通过资产瘦身和数字化降本止血、改善现金流;中期应重点发力售后业务,同时利用二手车增量和金融赋能构建多元化盈利体系;长期则要通过新能源转型和出海突围打造新的增长曲线。百强经销商集团的新能源网点占比已达43%,部分头部企业正从单一新车销售转向多业务协同盈利。然而,转型窗口正在收窄。对于仍在观望、尚未完成业务结构调整的经销商而言,时间已经不多了。

总结:

总的来看,4S店模式并非一夜之间崩塌。从卖方市场到买方市场,从燃油车时代到新能源时代,从进销差价模式到直营定价模式,每一重变化都在侵蚀传统代理制的生存空间。当新车销售毛利率跌至-21.5%,当售后利润成为唯一的救命稻草,当百强车商被迫让总经理薪资归零......依靠品牌授权和进销差价生存的4S店模式,其商业根基正在被彻底瓦解。

当卖一辆亏一辆成为行业常态,当投资人已无力承担贷款发薪,活下来的唯一方式,不是等待市场回暖,而是彻底告别对新车差价的路径依赖,重新定义自己在汽车产业价值链中的位置。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 203304862@qq.com

本文链接:https://www.jinnalai.com/car/841238.html